Kapital haqqında

Investisiya ehtiyatları və ya kapitalın dövriyyəsini daha dərindən təhlil etdikdə aydın olur ki, onun ayrı-ayrı hissələri müxtəlif sürətlə dövr edir və özlərinin dəyərini is-tehsal olunan məhsulların üzərinə eyni cür keçirmirlər. Buna uyğun olaraq kapitalı iki yerə bölmək olar: 1) Əsas kapital; 2) Dövriyyə kapitalı.

Investisiya əmtəələrinin istehsal prosesində uzun müddət iştirak edən, öz dəyərini hazırlanan məhsulların üzərinə xidmət etdikləri müddət ərzində hissə-hissə, tədriclə keçirən, yararsız vəziyyətə düşüb təsərrüfatdan çıxana qədər ilkin (natural) formasını saxlayan hissəsinə əsas kapital deyilir. Bunlara binalar, tikililər, qurğular, maşınlar, avadanlıqlar, nəqliyyat vasitələri və s. daxildir. Əsas kapitalın özünü də iki yerə bölmək olar: 1) Istehsal təyinatlı əsas kapital; 2) Qeyri-istehsal təyinatlı əsas kapital. Birinciyə istehsal sahələrində-sənaye, kənd təsərrüfatı, yük nəqliy-yatı, tikinti və i.a. – istifadə olunan əsas kapital ünsürləri, ikinciyə isə qeyri-istehsal sahələrində – mənzil-kommunal təsərrüfatı, təhsil, səhiyyə, elm, mədəniyyət, incəsənət, dövlət idarəetmə orqanları, kredit sistemi və başqa xidmət sahələrində – istifadə olunan əsas kapital ünsürləri aiddir.

Firmaların (sahələrin, ölkənin) istehsal potensialı, başqa sözlə, hər hansı bir zaman kəsiyində (ay, rüb, il) lazımi çeşiddə və keyfiyyətdə məhsul buraxmaq qabiliyyəti istehsal təyinatlı əsas kapital ünsürləri ilə müəyyən edilir. Bəzi hallarda istehsalla məşğul olan firmaların istehsal gücləri haqqında danışılır. Lakin elə hallar da olur ki, istehsal güclərindən tam istifadə olunmur, onların bir hissəsi yeniləşdirilir, bir hissəsi təmir olunur, bir hissəsi isə işçilər tətil etdiklərinə, yaxud da istehsal olunan məhsullara tələbat olmadığına görə boş dayanır.

Istehsal sahələrində istifadə olunan əsas kapital ünsürləri «texnoloji» və «yaş» quruluşuna malikdirlər. Əsas kapitalın texnoloji quruluşu dedikdə onun aktiv hissəsi ilə (istehsal prosesində bilavasitə iştirak edən iş maşınları, avadanlıqlar və s.) passiv hissəsi (binalar, tikililər və s.) arasındakı nisbət nəzərdə tutulur. Əsas kapitalın «yaş» quruluşu isə onları xidmət etdikləri müddət üzrə səciyyə-ləndirməyə imkan verir.

Əsas kapitaldan istifadəni təhlil edərkən aşağıdakı göstəricilər hesablanır:

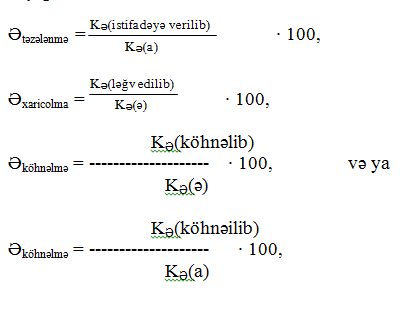

1) Əsas kapitalın təzələnməsi, xaric olması və köh-nəlməsi əmsalları. Bu zaman aşağıdakı düsturlardan istifa-də edilir:

Burada: Ətəzələnmə–təzələnmə əmsalı, Əxaricolma–xaric-olma əmsalı Əköhnəlmə-köhnəlmə əmsalı (%-lə); Kə (ist. verilib)–il ərzində istifadəyə verilmiş, Kə (ləğv edilib)–il ərzində ləğv edilmiş, KƏ (köhnəlmə) hər hansı bir tarixə köhnəlmiş (adətən ilin əvvəlinə və ya axırına) əsas kapitalın dəyəri (manatla); Kə (a)–ilin axırına, Kə (ə)–ilin əvvəlinə mövcud olan əsas kapitalın dəyəri (manatla) deməkdir.

Lakin təhlil zamanı yalnız bu əmsalları hesabla-maqla kifayətlənmək olmaz, həm də onların arasındakı fərqi müəyyən etmək lazımdır. Məsələn, firma üzrə təzələnmə əmsalının yüksək, xaricolma əmsalının isə aşağı olması köhnə əsas kapital ünsürlərinin xüsusi çəkisinin çox olduğuna işarədir.

2) Əsas kapitaldan istifadənin səmərəliliyi göstəriciləri. Bu zaman aşağıdakı düsturlardan istifadə olunur:

a) Kapitalverimi: ψ = Q / KƏ

Burada ψ–kapitalverimi (manatla) Q–istehsal edil-miş məhsulların dəyəri (manatla); Kə–əsas kapitalın orta illik dəyəri (manatla) deməkdir.

b) Kapitaltutumu: Kt = KƏ / IXs

Burada: Kt–kapitaltutumu (manatla); Kə–əsas kapi

talın orta illik dəyəri (manatla); IXs – satılmış məh-sulların və xidmətlərin istehsalına və satışına sərf olunan xərc (manatla) deməkdir.

Əsas kapital ünsürləri istehsal prosesində iştirak etdikləri müddətdə, tədriclə köhnəlir, aşınır və istifadə edil-mək üçün yararsız vəziyyətə düşür. Əsas kapitalın aşınması iki cür olur:

1) Fiziki aşınma;

2) Mənəvi aşınma.

Fiziki aşınma o deməkdir ki, əsas kapital ünsurləri istehsal prosesində işləndikcə dəyərini yeni yaradılan məhsulların üzərinə keçirir və müəyyən müddətdən sonra istifadə olunmaq üçün tamamilə yararsız vəziyyətə düşür. Əsas kapitalın fiziki aşınmasında iki hal ola bilər. O, bir tərəfdən, istehsal prosesində işləndikcə, digər tərəfdən isə təbii qüvvələrin – istinin, soyuğun, suyun və s. – təsiri ilə aşınmaya məruz qala, yəni işlənmədən də paslana, çürüyə, xarab ola, yararsız vəziyyətə düşə bilər.

Əsas kapitalın mənəvi aşınması isə maşın və ava-danlıqların texniki tərəqqinin təsirilə «dəyərdən» düşməsi prosesidir. Əsas kapitalın mənəvi aşınmasının da iki halı ola bilər. Bunlardan biri ondan ibarətdir ki, investisiya əmtəələri istehsal olunan sahələrdə əmək məhsuldarlığının yüksəldilməsi nəticəsində əsas kapital ünsürləri az xərclə istehsal olunur, onların qiyməti bir qayda olaraq əvvəlki illərə nisbətən aşağı düşür və beləliklə, eyni istehlak dəyərinə malik olan avadanlıqları sıxışdırıb sıradan çıxarır-lar. Odur ki, onların real dəyəri ilk dəyərlə deyil, bərpa dəyəri, yəni həmin dövrdə cəmiyyətdə onun neçəyə başa gəldiyi dəyərlə qiymətləndirilir. Buna uyğun olaraq fəaliyyətdə olan əsas kapital ünsürlərinin dəyərindən, isteh-sal olunan məhsulların üzərinə əvvəlkinə nisbətən az dəyər keçirilir. Mənəvi aşınmanın ikinci növünün mahiyyəti isə ondan ibarətdir ki, köhnə maşın və avadanlıqlar eyni miq-darda məhsulu daha az əmək sərf olunmaqla və daha qısa müddətdə istehsal etmək imkanı verən yüksək məhsul-darlıqlı və təkmilləşdirilmiş maşın və avadanlıqlarla əvəz olunur. Bunun nəticəsində, mövcud əsas kapital ünsür-lərinin texniki xüsusiyyətləri dəyişmir, onlar fiziki cəhətdən yaxşı vəziyyətdə ola, lakin yeniləri ilə müqayisədə istehlak olunmağa «yararsız» vəziyyətə düşə bilərlər.

Buradan aydın olur ki, mənəvi aşınmanın ikinci növünün nəticələri ziddiyyətlidir. Bu, özünü onda göstərir ki, bir tərəfdən müəssisə itirir, digər tərəfdən isə cəmiyyət qazanır, çünki hələ fiziki cəhətdən köhnəlməmiş əsas kapital ünsürlərinin dəyərinin bir hissəsinin itirilməsi yeni əsas kapital ünsürlərindən istifadə olunmasından əldə edilən qənaət hesabına ödənilir.

Nəzərdən keçirilən müddəalarda söhbət dəyərdən – onun məhsulun üzərinə keçməsindən, ödənilməsindən və s. gedir. Lakin real həyatda dəyər qiymət vasitəsilə təzahür edir. Təcrübədə isə əsas kapital ünsürlərinin qiyməti bəzi hallarda heç bir əsas olmadan yüksək müəyyən olunur. Bu zaman söhbət mənəvi köhnəlmədən yox, istehsalın iqtisadi səmərəliliyi ilə heç bir əlaqəsi olmayan və «bütün qaydaların ziddinə olan» texnikanın bahalanmasından gedir. Bu, fəaliyyətdə olan əsas kapital ünsürlərinə süni surətdə üstünlük verir, onların «daha çox fayda verən texnika» olmaları haqqında yanlış təsəvvür yaradır. Təbiidir ki, bu, əsas kapitalın təzələnməsi prosesini ləngidir, elmi-texniki tərəqqiyə əngəl törədir.

Investisiya əmtəələrinin istehsal prosesində uzun müddət iştirak edən, öz dəyərini hazırlanan məhsulların üzərinə xidmət etdikləri müddət ərzində hissə-hissə, tədriclə keçirən, yararsız vəziyyətə düşüb təsərrüfatdan çıxana qədər ilkin (natural) formasını saxlayan hissəsinə əsas kapital deyilir. Bunlara binalar, tikililər, qurğular, maşınlar, avadanlıqlar, nəqliyyat vasitələri və s. daxildir. Əsas kapitalın özünü də iki yerə bölmək olar: 1) Istehsal təyinatlı əsas kapital; 2) Qeyri-istehsal təyinatlı əsas kapital. Birinciyə istehsal sahələrində-sənaye, kənd təsərrüfatı, yük nəqliy-yatı, tikinti və i.a. – istifadə olunan əsas kapital ünsürləri, ikinciyə isə qeyri-istehsal sahələrində – mənzil-kommunal təsərrüfatı, təhsil, səhiyyə, elm, mədəniyyət, incəsənət, dövlət idarəetmə orqanları, kredit sistemi və başqa xidmət sahələrində – istifadə olunan əsas kapital ünsürləri aiddir.

Firmaların (sahələrin, ölkənin) istehsal potensialı, başqa sözlə, hər hansı bir zaman kəsiyində (ay, rüb, il) lazımi çeşiddə və keyfiyyətdə məhsul buraxmaq qabiliyyəti istehsal təyinatlı əsas kapital ünsürləri ilə müəyyən edilir. Bəzi hallarda istehsalla məşğul olan firmaların istehsal gücləri haqqında danışılır. Lakin elə hallar da olur ki, istehsal güclərindən tam istifadə olunmur, onların bir hissəsi yeniləşdirilir, bir hissəsi təmir olunur, bir hissəsi isə işçilər tətil etdiklərinə, yaxud da istehsal olunan məhsullara tələbat olmadığına görə boş dayanır.

Istehsal sahələrində istifadə olunan əsas kapital ünsürləri «texnoloji» və «yaş» quruluşuna malikdirlər. Əsas kapitalın texnoloji quruluşu dedikdə onun aktiv hissəsi ilə (istehsal prosesində bilavasitə iştirak edən iş maşınları, avadanlıqlar və s.) passiv hissəsi (binalar, tikililər və s.) arasındakı nisbət nəzərdə tutulur. Əsas kapitalın «yaş» quruluşu isə onları xidmət etdikləri müddət üzrə səciyyə-ləndirməyə imkan verir.

Əsas kapitaldan istifadəni təhlil edərkən aşağıdakı göstəricilər hesablanır:

1) Əsas kapitalın təzələnməsi, xaric olması və köh-nəlməsi əmsalları. Bu zaman aşağıdakı düsturlardan istifa-də edilir:

Burada: Ətəzələnmə–təzələnmə əmsalı, Əxaricolma–xaric-olma əmsalı Əköhnəlmə-köhnəlmə əmsalı (%-lə); Kə (ist. verilib)–il ərzində istifadəyə verilmiş, Kə (ləğv edilib)–il ərzində ləğv edilmiş, KƏ (köhnəlmə) hər hansı bir tarixə köhnəlmiş (adətən ilin əvvəlinə və ya axırına) əsas kapitalın dəyəri (manatla); Kə (a)–ilin axırına, Kə (ə)–ilin əvvəlinə mövcud olan əsas kapitalın dəyəri (manatla) deməkdir.

Lakin təhlil zamanı yalnız bu əmsalları hesabla-maqla kifayətlənmək olmaz, həm də onların arasındakı fərqi müəyyən etmək lazımdır. Məsələn, firma üzrə təzələnmə əmsalının yüksək, xaricolma əmsalının isə aşağı olması köhnə əsas kapital ünsürlərinin xüsusi çəkisinin çox olduğuna işarədir.

2) Əsas kapitaldan istifadənin səmərəliliyi göstəriciləri. Bu zaman aşağıdakı düsturlardan istifadə olunur:

a) Kapitalverimi: ψ = Q / KƏ

Burada ψ–kapitalverimi (manatla) Q–istehsal edil-miş məhsulların dəyəri (manatla); Kə–əsas kapitalın orta illik dəyəri (manatla) deməkdir.

b) Kapitaltutumu: Kt = KƏ / IXs

Burada: Kt–kapitaltutumu (manatla); Kə–əsas kapi

talın orta illik dəyəri (manatla); IXs – satılmış məh-sulların və xidmətlərin istehsalına və satışına sərf olunan xərc (manatla) deməkdir.

Əsas kapital ünsürləri istehsal prosesində iştirak etdikləri müddətdə, tədriclə köhnəlir, aşınır və istifadə edil-mək üçün yararsız vəziyyətə düşür. Əsas kapitalın aşınması iki cür olur:

1) Fiziki aşınma;

2) Mənəvi aşınma.

Fiziki aşınma o deməkdir ki, əsas kapital ünsurləri istehsal prosesində işləndikcə dəyərini yeni yaradılan məhsulların üzərinə keçirir və müəyyən müddətdən sonra istifadə olunmaq üçün tamamilə yararsız vəziyyətə düşür. Əsas kapitalın fiziki aşınmasında iki hal ola bilər. O, bir tərəfdən, istehsal prosesində işləndikcə, digər tərəfdən isə təbii qüvvələrin – istinin, soyuğun, suyun və s. – təsiri ilə aşınmaya məruz qala, yəni işlənmədən də paslana, çürüyə, xarab ola, yararsız vəziyyətə düşə bilər.

Əsas kapitalın mənəvi aşınması isə maşın və ava-danlıqların texniki tərəqqinin təsirilə «dəyərdən» düşməsi prosesidir. Əsas kapitalın mənəvi aşınmasının da iki halı ola bilər. Bunlardan biri ondan ibarətdir ki, investisiya əmtəələri istehsal olunan sahələrdə əmək məhsuldarlığının yüksəldilməsi nəticəsində əsas kapital ünsürləri az xərclə istehsal olunur, onların qiyməti bir qayda olaraq əvvəlki illərə nisbətən aşağı düşür və beləliklə, eyni istehlak dəyərinə malik olan avadanlıqları sıxışdırıb sıradan çıxarır-lar. Odur ki, onların real dəyəri ilk dəyərlə deyil, bərpa dəyəri, yəni həmin dövrdə cəmiyyətdə onun neçəyə başa gəldiyi dəyərlə qiymətləndirilir. Buna uyğun olaraq fəaliyyətdə olan əsas kapital ünsürlərinin dəyərindən, isteh-sal olunan məhsulların üzərinə əvvəlkinə nisbətən az dəyər keçirilir. Mənəvi aşınmanın ikinci növünün mahiyyəti isə ondan ibarətdir ki, köhnə maşın və avadanlıqlar eyni miq-darda məhsulu daha az əmək sərf olunmaqla və daha qısa müddətdə istehsal etmək imkanı verən yüksək məhsul-darlıqlı və təkmilləşdirilmiş maşın və avadanlıqlarla əvəz olunur. Bunun nəticəsində, mövcud əsas kapital ünsür-lərinin texniki xüsusiyyətləri dəyişmir, onlar fiziki cəhətdən yaxşı vəziyyətdə ola, lakin yeniləri ilə müqayisədə istehlak olunmağa «yararsız» vəziyyətə düşə bilərlər.

Buradan aydın olur ki, mənəvi aşınmanın ikinci növünün nəticələri ziddiyyətlidir. Bu, özünü onda göstərir ki, bir tərəfdən müəssisə itirir, digər tərəfdən isə cəmiyyət qazanır, çünki hələ fiziki cəhətdən köhnəlməmiş əsas kapital ünsürlərinin dəyərinin bir hissəsinin itirilməsi yeni əsas kapital ünsürlərindən istifadə olunmasından əldə edilən qənaət hesabına ödənilir.

Nəzərdən keçirilən müddəalarda söhbət dəyərdən – onun məhsulun üzərinə keçməsindən, ödənilməsindən və s. gedir. Lakin real həyatda dəyər qiymət vasitəsilə təzahür edir. Təcrübədə isə əsas kapital ünsürlərinin qiyməti bəzi hallarda heç bir əsas olmadan yüksək müəyyən olunur. Bu zaman söhbət mənəvi köhnəlmədən yox, istehsalın iqtisadi səmərəliliyi ilə heç bir əlaqəsi olmayan və «bütün qaydaların ziddinə olan» texnikanın bahalanmasından gedir. Bu, fəaliyyətdə olan əsas kapital ünsürlərinə süni surətdə üstünlük verir, onların «daha çox fayda verən texnika» olmaları haqqında yanlış təsəvvür yaradır. Təbiidir ki, bu, əsas kapitalın təzələnməsi prosesini ləngidir, elmi-texniki tərəqqiyə əngəl törədir.

0 şərh