Əsas kapitalın amortizasiyası

Yuxarıda göstərildiyi kimi, əsas kapitalın dəyəri istehsal olunan məhsulların üzərinə onların xidmət etdikləri müddət ərzində tədriclə keçir və sahibinə hissə-hissə qayıdır. Bu, amortizasiya ayırmaları vasitəsilə həyata keçirilir.

Əsas kapitalın amortizasiyası onun fiziki və mənəvi aşınması prosesidir. Bu proses aşınmış və köhnəlmiş əsas kapital ünsürlərinin – maşınların, avadanlıqların, cihazların, nəqliyyat vasitələrinin, bina və tikililərin və s. – yenilə-ri ilə əvəz olunmasını nəzərdə tutur.

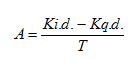

Əsas kapitalın köhnəlməsi öz əksini onun dəyərinin bir hissəsinin hər il xüsusi fonda – amortizasiya fonduna keçirilməsində tapır. Amortizasiya fondunda olan vəsaitə görə vergi alınmır, çünki o, mənfəət hesabına yaradılmır. Bu fondda olan vəsait təsərrüfat obyektlərinin istifadə üçün yararlı vəziyyətdə saxlanmasına sərf edilir. Amortizasiya ayırmaları, yaxud da «silinmələri» hesablanmasının klassik düsturu aşağıdakı kimidir:

Burada: A – illik amortizasiya ayırmaları məbləğini (manat), Ki.d. – əsas kapitalın ilk dəyərini (manat), Kq.d. — əsas kapitalın istismardan çıxarılması nəzərdə tutulan məqamda qalıq dəyərini (manat), T – əsas kapitalın maddi ünsürlərinin xidmətetmə müddətini (il) göstərir.

Istehsal xərclərinin zəruri ünsürlərindən olan illik amortizasiya məbləği əmtəələrin (xidmətlərin) qiymətlərinə daxil edilir.

Amortizasiya fondu geniş təkrar istehsalın mənbələrindən biridir və bu, XIX əsrdən məlumdur. Amortizasiya ayırmaları məbləğinin əsas kapitalın orta illik dəyərinə faizlə olan nisbətinə onun norması deyilir və aşağıdakı düsturla hesablanır:

A n = A: K ə ∙100

Illik amortizasiya məbləği və normasının hesablanmasını aşağıdakı şərti misalla izah edək. Tutaq ki, firmada hər birinin dəyəri 10 mln. manat, xidmətetmə müddəti isə 5 ilə bərabər olan 10 maşın istismara verilmişdir. Onların qalıq dəyərindən «sərf nəzər» etməklə fərz edək ki, kapital qoyuluşu yalnız amortizasiya fondu hesabına həyata keçirilir. Deməli, birinci il maşınların dəyərinin 1/5 hissəsi, yəni 20 mln. manatı «silinir» və hazırlanan məhsullara çəkilən istehsal xərclərinə daxil edilir. Bu məbləğə əlavə olaraq iki maşın alınır. Bundan sonra üçüncü il daha iki, dördüncü il dörd, beşinci il beş maşın alınır və istifadəyə verilir. Deməli, beşinci il eyni vaxtda firmada 20 maşın işləyir. Köhnəldiklərinə görə 10 maşın sıradan çıxsa da və altıncı il onların sayı azalsa da, başlanğıcda olduğuna nisbətən istismarda daha çox maşın olur. Ona görə ki, amortizasiya məbləği hesabına yeni maşınlar alınır və istifadəyə verilir. Iqtisadi ədəbiyyatda buna Loman-Ruxti sə-mərəsi deyilir. Bunun mahiyyəti ondan ibarətdir ki, «silin-miş maşınlar» tam köhnələnə qədər istismar olunur, amor-tizasiya ayırmalarından isə yeni avadanlıqların satın alın-ması üçün istifadə edilir. Nəticədə istifadə olunan istehsal gücləri başlanğıcda, investisiya qoyulan zaman nəzərdə tutulan istehsal güclərini «üstələyir», ondan çox olur.

Bundan başqa, amortizasiya fondunda toplanan və xidmətetmə müddəti başa çatana qədər əsas kapitalın satın alınmasına yönəldilən vəsait istehsal üçün əlavə kapital deməkdir. Amortizasiya ayırmalarının geniş təkrar isteh-salın maliyyələşdirilməsi mənbəyinə çevrilməsində elmi-texniki tərəqqi müəyyən rol oynayır. Belə ki, köhnəlmiş avadanlıqlar yeni avadanlıqlarla əvəz olunur, eyni sahədə daha çox istehsal gücləri yerləşdirilir, əsas kapitalın tərkibində onun aktiv hissəsinin payı artır, yəni texnoloji strukturu yaxşılaşır.

Məlum oluduğu kimi, illik amortizasiya ayırmaları məbləği avadanlıqların xidmətetmə müddətindən asılıdır və o, istehsal xərclərinə və deməli, həm də vergiyə cəlb olunan mənfəət məbləğinə təsir edir. Bundan başqa qeyd etmək lazımdır ki, avadanlıqların, binaların, nəqliyyat vasitə-lərinin xidmətetmə müddətləri nisbi anlayışdır. Ona görə ki, sahibkarlardan biri köhnə dəzgahlardan istifadə olun-masına üstünlük verir, digəri isə texniki yeniliklər olan kimi maşın parkını təzələməyə səy göstərir. Ikincilər prinsipcə amortizasiya ayırmalarının artırılmasına maraq göstərirlər. Çünki yuxarıda göstərildiyi kimi amortizasiya ayırmaları vergiyə cəlb olunmur. Deməli, investisiyaları maliyyələşdirmək üçün amortizasiya ayırmalarından istifadə edilməsi mənfəətdən istifadə olunmasına nisbətən daha sərfəlidir.

Dövlət də amortizasiya ayırmalarına böyük maraq göstərir. Ona görə ki, amortizasiya ayırmalarının həddən çox az olması milli iqtisadiyyat miqyasında kapital qoyulu-şu, geniş, bəzi hallarda isə, hətta sadə təkrar istehsalın həyata keçirilməsi, məşğulluğun və tələbin təmin olunması üçün kifayət etmir. Amortizasiya ayırmalarının həddən çox olması isə investisiyaların artmasına və əsas kapitalın təzələnməsinə səbəb olsa da, vergi müəyyən edilməsi üçün nəzərdə tutulan mənfəət məbləğinin azalmasına gətirib çıxarır, bu da büdcəyə vergilər hesabına daxilolmaların azalması ilə nəticələnir.

Dünya təcrübəsində amortizasiya ayırmalarının aşağıdakı növlərinin olduğu məlumdur:

1) Tezləşdirilən xətti və ya mütənasib amortizasiya ayırmaları;

2) «Silinən» obyektin ilk dəyərindən çox olan əlavə amortizasiya ayırmaları;

3) Xüsusi amortizasiya ayırmaları. Dövlət təsərrüfat fəaliyyətini canlandırmaq məqsədilə amortiza-siya normalarını artırmağa müvəqqəti icazə verir;

4) Ilkin amortizasiya ayırmaları. Bu o deməkdir ki, amortizasiya ayırmaları avadanlıq fəaliyyətə başlayana qədər həyata keçirilir;

5) Amortizasiyanın azalan qalıqdan hesablanması. Bu zaman amortizasiya ayırmaları əsas kapitalın ilk dəyərindən deyil, qalıq dəyərindən hesablanır. Amortizasiyanın bu növündən Avropa birliyinə daxil olan ölkələrdə və ABŞ-da geniş istifadə olunur.

Tezləşdirilən xətti və ya mütənasib amortizasiya ayırmaları maliyyə nazirliyinin icazəsi ilə fiziki və mənəvi köhnəlmənin həqiqi müddəti uzadılmaqla, mənəvi köhnəl-mə nəzərə alınmadan hesablanır.

Müasir dövrdə amortizasiya ayırmaları kapital qo-yuluşunun maliyyələşdirilməsinin başlıca mənbəyidir. Inki-şaf etmiş ölkələrdə ümumi investisiyaların 2/3 hissəsi onun payına düşür.

Bunlarla yanaşı, amortizasiya ayırmalarının hesab-laşmasının başqa variantları da vardır. Bunlar amortiza-siyanın bərabər, bərabərsürətli və sürətli hesablanması metodlarıdır.

Amortizasiya ayırmalarının müəyyən edilməsinin bə-rabər metodu əsas kapitalın bərabər fiziki və mənəvi köh-nəlməsinə yönəldilmişdir. Bunun, əsas kapitalın fiziki aşın-masına münasibətdə qəbul edilməsi mümkündür. Lakin mə-nəvi köhnəlmə ilə əlaqədar bu sözləri demək olmaz. Çünki elm, texnika, istehsal texnologiyası qeyri-bərabər inkişaf edir. Əsas kapitalın mənəvi köhnəlməsi əksəriyyət hallarda bərabər sürətlə getmir. Lakin amortizasiya ayırmaları nor-malarında bu, belə nəzərdə tutulur. Ona görə də amor-tizasiya normaları elə müəyyən olunmalıdır ki, əsas kapi-talın mənəvi köhnəlməsi sürətlə getdiyi halda, bu sahibkara əsas kapitalı başqası ilə əvəz etmək imkanı versin. Bu problemi əsas kapitaldan sürətli metodlarla amortizasiya ayırmaları hesablanmaqla həll etmək olar. Bu zaman deyək ki, ilk üç ildə əsas kapitalın ilk dəyərinin 2/3 hissəsinin məhsulların istehsal xərclərinə daxil edilməsinə imkan verən yüksək normalardan istifadə olunur. Bundan sonra yerdə qalan məbləğ eyni (sabit) amortizasiya normaları ilə sonrakı xidmət illərində «silinir».

Hazırda qeyri-bərabər amortizasiya ayırmaları hesab-lanması qaydası da inkişaf edir. Bu zaman avadanlıqların dəyərinin böyük bir hissəsi ilk illərdə istehsal xərclərinə daxil edilir. Məsələn, avadanlığın dəyərinin birinci il 50%-i, ikinci il 30%-i, üçüncü il isə 20%-i istehsal xərclərinə daxil edilə bilər. Bu, inflyasiya şəraitində müəssisəyə qoydüğu xərci tez bir zamanda «çıxarmaq» və onu avadanlıq parkının daha da yeniləşdirilməsinə yönəltmək imkanı verir. Müəssisələr amortizasiya ayırmalarından müstəqil istifadə edir, onu elmi-texniki tərəqqiyə, istehsalın inkişaf etdirilmə-sinə, əsas kapitalın təkrar istehsalı və təkmilləşdirilməsinə yönəldirlər.

Əsas kapitalın amortizasiyası onun fiziki və mənəvi aşınması prosesidir. Bu proses aşınmış və köhnəlmiş əsas kapital ünsürlərinin – maşınların, avadanlıqların, cihazların, nəqliyyat vasitələrinin, bina və tikililərin və s. – yenilə-ri ilə əvəz olunmasını nəzərdə tutur.

Əsas kapitalın köhnəlməsi öz əksini onun dəyərinin bir hissəsinin hər il xüsusi fonda – amortizasiya fonduna keçirilməsində tapır. Amortizasiya fondunda olan vəsaitə görə vergi alınmır, çünki o, mənfəət hesabına yaradılmır. Bu fondda olan vəsait təsərrüfat obyektlərinin istifadə üçün yararlı vəziyyətdə saxlanmasına sərf edilir. Amortizasiya ayırmaları, yaxud da «silinmələri» hesablanmasının klassik düsturu aşağıdakı kimidir:

Burada: A – illik amortizasiya ayırmaları məbləğini (manat), Ki.d. – əsas kapitalın ilk dəyərini (manat), Kq.d. — əsas kapitalın istismardan çıxarılması nəzərdə tutulan məqamda qalıq dəyərini (manat), T – əsas kapitalın maddi ünsürlərinin xidmətetmə müddətini (il) göstərir.

Istehsal xərclərinin zəruri ünsürlərindən olan illik amortizasiya məbləği əmtəələrin (xidmətlərin) qiymətlərinə daxil edilir.

Amortizasiya fondu geniş təkrar istehsalın mənbələrindən biridir və bu, XIX əsrdən məlumdur. Amortizasiya ayırmaları məbləğinin əsas kapitalın orta illik dəyərinə faizlə olan nisbətinə onun norması deyilir və aşağıdakı düsturla hesablanır:

A n = A: K ə ∙100

Illik amortizasiya məbləği və normasının hesablanmasını aşağıdakı şərti misalla izah edək. Tutaq ki, firmada hər birinin dəyəri 10 mln. manat, xidmətetmə müddəti isə 5 ilə bərabər olan 10 maşın istismara verilmişdir. Onların qalıq dəyərindən «sərf nəzər» etməklə fərz edək ki, kapital qoyuluşu yalnız amortizasiya fondu hesabına həyata keçirilir. Deməli, birinci il maşınların dəyərinin 1/5 hissəsi, yəni 20 mln. manatı «silinir» və hazırlanan məhsullara çəkilən istehsal xərclərinə daxil edilir. Bu məbləğə əlavə olaraq iki maşın alınır. Bundan sonra üçüncü il daha iki, dördüncü il dörd, beşinci il beş maşın alınır və istifadəyə verilir. Deməli, beşinci il eyni vaxtda firmada 20 maşın işləyir. Köhnəldiklərinə görə 10 maşın sıradan çıxsa da və altıncı il onların sayı azalsa da, başlanğıcda olduğuna nisbətən istismarda daha çox maşın olur. Ona görə ki, amortizasiya məbləği hesabına yeni maşınlar alınır və istifadəyə verilir. Iqtisadi ədəbiyyatda buna Loman-Ruxti sə-mərəsi deyilir. Bunun mahiyyəti ondan ibarətdir ki, «silin-miş maşınlar» tam köhnələnə qədər istismar olunur, amor-tizasiya ayırmalarından isə yeni avadanlıqların satın alın-ması üçün istifadə edilir. Nəticədə istifadə olunan istehsal gücləri başlanğıcda, investisiya qoyulan zaman nəzərdə tutulan istehsal güclərini «üstələyir», ondan çox olur.

Bundan başqa, amortizasiya fondunda toplanan və xidmətetmə müddəti başa çatana qədər əsas kapitalın satın alınmasına yönəldilən vəsait istehsal üçün əlavə kapital deməkdir. Amortizasiya ayırmalarının geniş təkrar isteh-salın maliyyələşdirilməsi mənbəyinə çevrilməsində elmi-texniki tərəqqi müəyyən rol oynayır. Belə ki, köhnəlmiş avadanlıqlar yeni avadanlıqlarla əvəz olunur, eyni sahədə daha çox istehsal gücləri yerləşdirilir, əsas kapitalın tərkibində onun aktiv hissəsinin payı artır, yəni texnoloji strukturu yaxşılaşır.

Məlum oluduğu kimi, illik amortizasiya ayırmaları məbləği avadanlıqların xidmətetmə müddətindən asılıdır və o, istehsal xərclərinə və deməli, həm də vergiyə cəlb olunan mənfəət məbləğinə təsir edir. Bundan başqa qeyd etmək lazımdır ki, avadanlıqların, binaların, nəqliyyat vasitə-lərinin xidmətetmə müddətləri nisbi anlayışdır. Ona görə ki, sahibkarlardan biri köhnə dəzgahlardan istifadə olun-masına üstünlük verir, digəri isə texniki yeniliklər olan kimi maşın parkını təzələməyə səy göstərir. Ikincilər prinsipcə amortizasiya ayırmalarının artırılmasına maraq göstərirlər. Çünki yuxarıda göstərildiyi kimi amortizasiya ayırmaları vergiyə cəlb olunmur. Deməli, investisiyaları maliyyələşdirmək üçün amortizasiya ayırmalarından istifadə edilməsi mənfəətdən istifadə olunmasına nisbətən daha sərfəlidir.

Dövlət də amortizasiya ayırmalarına böyük maraq göstərir. Ona görə ki, amortizasiya ayırmalarının həddən çox az olması milli iqtisadiyyat miqyasında kapital qoyulu-şu, geniş, bəzi hallarda isə, hətta sadə təkrar istehsalın həyata keçirilməsi, məşğulluğun və tələbin təmin olunması üçün kifayət etmir. Amortizasiya ayırmalarının həddən çox olması isə investisiyaların artmasına və əsas kapitalın təzələnməsinə səbəb olsa da, vergi müəyyən edilməsi üçün nəzərdə tutulan mənfəət məbləğinin azalmasına gətirib çıxarır, bu da büdcəyə vergilər hesabına daxilolmaların azalması ilə nəticələnir.

Dünya təcrübəsində amortizasiya ayırmalarının aşağıdakı növlərinin olduğu məlumdur:

1) Tezləşdirilən xətti və ya mütənasib amortizasiya ayırmaları;

2) «Silinən» obyektin ilk dəyərindən çox olan əlavə amortizasiya ayırmaları;

3) Xüsusi amortizasiya ayırmaları. Dövlət təsərrüfat fəaliyyətini canlandırmaq məqsədilə amortiza-siya normalarını artırmağa müvəqqəti icazə verir;

4) Ilkin amortizasiya ayırmaları. Bu o deməkdir ki, amortizasiya ayırmaları avadanlıq fəaliyyətə başlayana qədər həyata keçirilir;

5) Amortizasiyanın azalan qalıqdan hesablanması. Bu zaman amortizasiya ayırmaları əsas kapitalın ilk dəyərindən deyil, qalıq dəyərindən hesablanır. Amortizasiyanın bu növündən Avropa birliyinə daxil olan ölkələrdə və ABŞ-da geniş istifadə olunur.

Tezləşdirilən xətti və ya mütənasib amortizasiya ayırmaları maliyyə nazirliyinin icazəsi ilə fiziki və mənəvi köhnəlmənin həqiqi müddəti uzadılmaqla, mənəvi köhnəl-mə nəzərə alınmadan hesablanır.

Müasir dövrdə amortizasiya ayırmaları kapital qo-yuluşunun maliyyələşdirilməsinin başlıca mənbəyidir. Inki-şaf etmiş ölkələrdə ümumi investisiyaların 2/3 hissəsi onun payına düşür.

Bunlarla yanaşı, amortizasiya ayırmalarının hesab-laşmasının başqa variantları da vardır. Bunlar amortiza-siyanın bərabər, bərabərsürətli və sürətli hesablanması metodlarıdır.

Amortizasiya ayırmalarının müəyyən edilməsinin bə-rabər metodu əsas kapitalın bərabər fiziki və mənəvi köh-nəlməsinə yönəldilmişdir. Bunun, əsas kapitalın fiziki aşın-masına münasibətdə qəbul edilməsi mümkündür. Lakin mə-nəvi köhnəlmə ilə əlaqədar bu sözləri demək olmaz. Çünki elm, texnika, istehsal texnologiyası qeyri-bərabər inkişaf edir. Əsas kapitalın mənəvi köhnəlməsi əksəriyyət hallarda bərabər sürətlə getmir. Lakin amortizasiya ayırmaları nor-malarında bu, belə nəzərdə tutulur. Ona görə də amor-tizasiya normaları elə müəyyən olunmalıdır ki, əsas kapi-talın mənəvi köhnəlməsi sürətlə getdiyi halda, bu sahibkara əsas kapitalı başqası ilə əvəz etmək imkanı versin. Bu problemi əsas kapitaldan sürətli metodlarla amortizasiya ayırmaları hesablanmaqla həll etmək olar. Bu zaman deyək ki, ilk üç ildə əsas kapitalın ilk dəyərinin 2/3 hissəsinin məhsulların istehsal xərclərinə daxil edilməsinə imkan verən yüksək normalardan istifadə olunur. Bundan sonra yerdə qalan məbləğ eyni (sabit) amortizasiya normaları ilə sonrakı xidmət illərində «silinir».

Hazırda qeyri-bərabər amortizasiya ayırmaları hesab-lanması qaydası da inkişaf edir. Bu zaman avadanlıqların dəyərinin böyük bir hissəsi ilk illərdə istehsal xərclərinə daxil edilir. Məsələn, avadanlığın dəyərinin birinci il 50%-i, ikinci il 30%-i, üçüncü il isə 20%-i istehsal xərclərinə daxil edilə bilər. Bu, inflyasiya şəraitində müəssisəyə qoydüğu xərci tez bir zamanda «çıxarmaq» və onu avadanlıq parkının daha da yeniləşdirilməsinə yönəltmək imkanı verir. Müəssisələr amortizasiya ayırmalarından müstəqil istifadə edir, onu elmi-texniki tərəqqiyə, istehsalın inkişaf etdirilmə-sinə, əsas kapitalın təkrar istehsalı və təkmilləşdirilməsinə yönəldirlər.

0 şərh